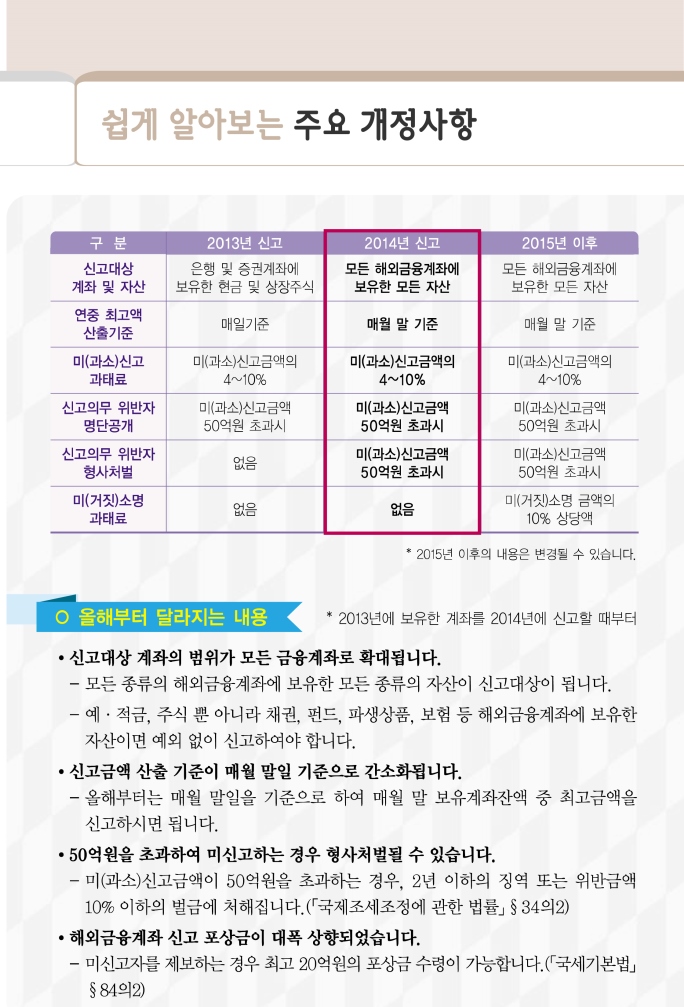

6월은 해외금융계좌 신고의 달입니다.

해외금융계좌 신고제도란 거주자 또는 내국법인이 보유하고 있는 해외금융

계좌 잔액의 합이 10억원을 초과하는 경우 그 해외금융계좌의 정보를 매년

6월에 국세청에 신고하는 제도로서 2011년 처음으로 시행되었습니다.

□ 신고 의무자

ㅇ 신고대상 연도 종료일 현재 국내 거주자 및 내국법인으로서 신고의무 면제자가 아닌 자

♥ 신고의무 면제자(「국제조세조정에 관한 법률」 §34⑤)

- (재외국민의 경우) 신고대상 연도 종료일 2년 전부터 국내에 거소를 둔 기간의 합계가 1년 이하인 자

- (외국인의 경우) 신고대상 연도 종료일 10년 전부터 국내에 주소·거소를 둔 기간의 합계가 5년 이하인 자

- 국가, 지방자치단체, 공공기관, 금융회사 등

□ 신고기준금액

ㅇ 해당 연도의 매월 말일 중 어느 하루의 보유계좌잔액이 10억원을 초과한 경우

*보유계좌가 복수인 경우에는 각 계좌잔액을 합산

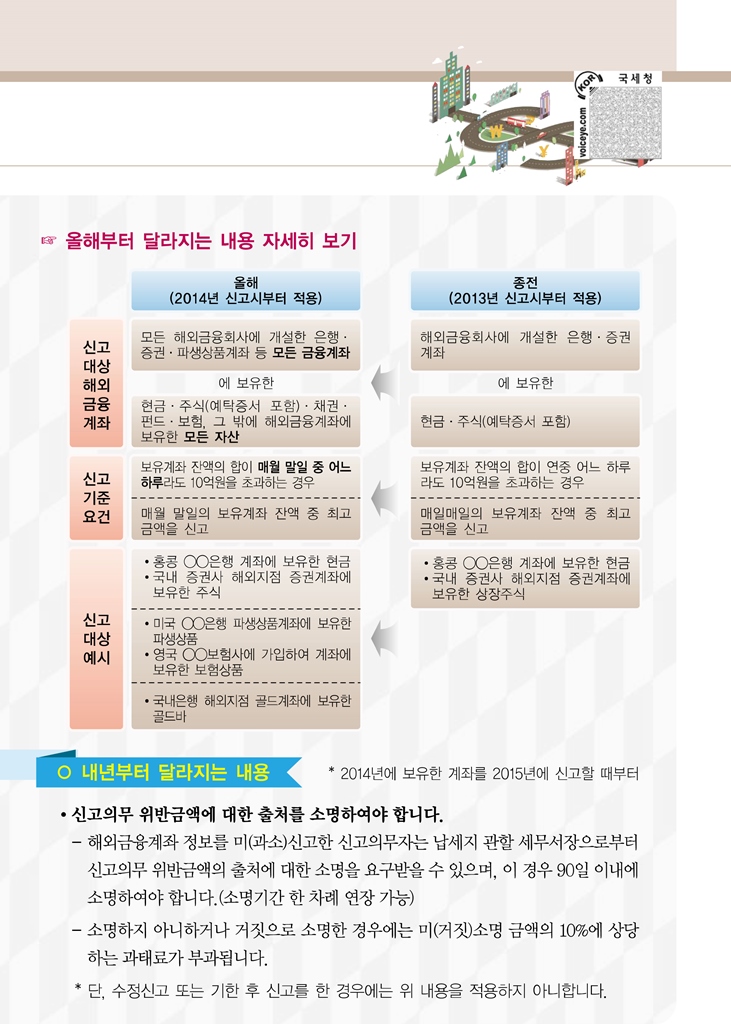

□ 신고대상

ㅇ 해외금융회사에 개설·보유한 해외금융계좌(은행, 증권, 파생상품, 그 밖의 금융 계좌에 관한 정보)

*보유자의 신원정보, 계좌번호·잔액 등 계좌정보, 관련자에 관한 정보 등

□ 신고시기 및 신고 방법

ㅇ 매년 6월(6.1~6.30)에 전년도 보유계좌내역을 홈택스(www.hometax.go.kr)로 전자신고하거나 신고서에 기재하여 납세지관할 세무서에 제출

□ 미(과소)신고자에 대한 제재

ㅇ (과태료부과) 미(과소) 신고금액의 10%이하 과태료 부과

ㅇ (명단공개) 미(과소) 신고금액 50억원 초과 시, 인적사항 공개

ㅇ (형사처벌) 미(과소)신고금액 50억원 초과 시, 2년이하 징역 또는 10% 이하 벌금(병과가능)