15일 서울 광화문 포시즌스 호텔에서 열린 이세돌 9단과 인공지능 ‘알파고’의 5국에서 이세돌 9단이 불계패했다. 이세돌 5국 결과 마지막 경기에서 4시간 59분간의 혈투 끝에 패했다. 이로서 이세돌 9단은 알파고와의 5번기에서 1승 4패를 기록했다. 4국에서 초읽기에 몰리면서도 아무도 생각하지 못한 묘수로 승부를 뒤집었던 이 9단은 5국에서는 알파고에게 유리한 백을 양보하고 대국에 임했다. 불리한 상황에서 알파고를 이김으로써 전체 전적에서는 뒤지더라도 인간의 뛰어남을 다시 한 번 증명해 보이겠다는 생각이었지만 알파고의 완벽에 가까운 수 계산에 밀려 고배를 마셨다. 알파고도 이날 제한시간을 두 시간 모두 사용해 1분 초읽기에 몰린 상태에서 종반 끝내기에 임했다. 그만큼 승부가 치열했다는 뜻이다. 이세돌 9단은 알파고와의 이전 어떤 대국보다 순조롭게 대국을 풀어 나갔다. 지금까지는 포석 단계에서 한 번도 알파고에 앞선 대국이 없을 정도였지만 5국에서는 이제 알파고의 기풍을 파악하기라도 했다는 듯 바둑을 유리하게 끌고 가 바둑 팬들의 기대를 부풀렸다. 하지만 중반 접어 들며 지나치게 몸조심하는 듯한 수를 두며 승부의 형세가 미세해졌다. 대국 시간 4시간을 넘겨 오후 5시가 넘어서는 씁쓸한 미소를 짓거나 고개를 좌우로 살짝 흔드는 등 판세가 불리하다고 보는 듯한 모습을 보이기도 했다. 한편 이세돌 9단은 다섯 판을 모두 치르는 대국료만으로 15만달러(약 1억7850만원)를 받았다. 승리수당은 경기당 2만달러로 총 17만달러를 받는다. 이세돌 9단은 5국에서 패하면서 4국에서의 승리수당 2만달러(약 2380만원)만을 차지했다. 이 9단이 알파고와의 대결로 얻은 총 상금은 17만달러(약 2억230만원)다. 알파고는 우승상금과 대국료, 승리수당을 합해 총 123만달러(약 14억6000만원)의 상금을 차지했다. 알파고의 상금은 모두 유니세프와 STEM(과학, 기술, 공학 및 수학) 교육 및 바둑 관련 자선단체에 기부할 예정이다.

0

0

0

1,959

0

1,959

이세돌 vs 알파고 2국에서 이세돌 9단은 전문가들의 예측대로 패배하고 말았다. 이세돌 vs 알파고 2국에서 패했다고 3국에서도 패배하라는 법은 없다. 그렇다면 이세돌 9단은 왜 2국에서 졌고, 3국에선 또 어떤 진검승부를 보여줄까. 이세돌 9단은 지난 10일 서울 포시즌스호텔에서 열린 `구글 딥마인드 챌린지 매치` 5번기 제2국에서 알파고에 211수 끝에 백 불계패했다. 세계 최고의 바둑 실력으로 `인류 대표`로 나섰지만 이세돌 9단 역시 슈퍼 컴퓨터 앞에선 일단 연거푸 쓴 잔을 마신 셈이다. 이와 관련 유창혁 9단은 전날 경기에 대해 "이세돌이 이창호처럼 두고 있다"고 말했다.평소 이세돌 9단 답지 않게 안정적이고 신중함으로 상대와 기싸움을 벌였다는 설명이다. 하지만 이세돌 9단의 이러한 접근법은 결국 패착의 요인이 됐다. 알파고는 더욱 더 진화됐기 때문이다. 알파고는 전날보다 더 놀라울 정도로 치밀한 수읽기를 통해 이세돌 9단을 벼랑 끝으로 내밀엇다. 이세돌 9단이 변칙적인 수로 승부수를 던져도 알파고는 “나는 기계다”라고 외치는 듯, 전혀 흔들리지 않고 냉철하게 대응했다. 그러다가 허를 찌르는 승부수(백 102수)로 이세돌 9단을 무너뜨렸다. 때문에 과제가 생겼다. 이세돌 9단이 향후 3국에서 승리하려면 지난 두 번과 다른, 새로운 공략법을 찾아야 하는 것. 단순히 상대방을 읽고, 신중하다고 해서 승리할 수 있는 상황이 아리나는 이야기다. 이날 알파고는 전문가들의 분석을 뛰어넘는 변칙적인 수를 놓고, 싸움을 먼저 거는 등 도발적인 바둑을 뒀다. 마치 인간을 조롱하는 듯한 뉘앙스였다. 이에 대해 유창혁 9단은 "이세돌이 상대인 알파고를 많이 의식하는 것 같다"며 "어제는 이세돌이 심리적으로 무너졌다. 그런 부분을 조심해야 한다"고 강조했다. 초조하게 끝내기를 이어가던 이세돌 9단은 형세를 뒤집지 못하고 패배를 인정해야 했지만 승부는 여전히 남아 있다. 그렇다면 이세돌 9단의 승리는 가능할까. 일단 일부 전문가들 사이에서는 이세돌 9단이 전열을 가다듬어 2승 정도는 건질 것이란 예측을 조심스럽게 내놓고 있다. 3:2로 인공지능의 승리이긴 하지만, 인간의 자존심을 되찾을 수 있다는 이야기다. 하지만 대부분의 전문가는 이런 관측에 회의적이다. 2연승을 거두며 알파고는 `AI`로서 세계 최고의 성능을 다시 한번 입증했다. 사람이 정해준 학습 원칙과 계산에 따라 바둑을 둘 뿐 승리의 기쁨이나 바둑 기사의 자존심 등은 전혀 느낄 수가 없기 때문에 이세돌 9단이 자칫 심리적으로 흔들릴 경우 또다시 패배할 가능성이 높다는 얘기다.

0

0

1,450

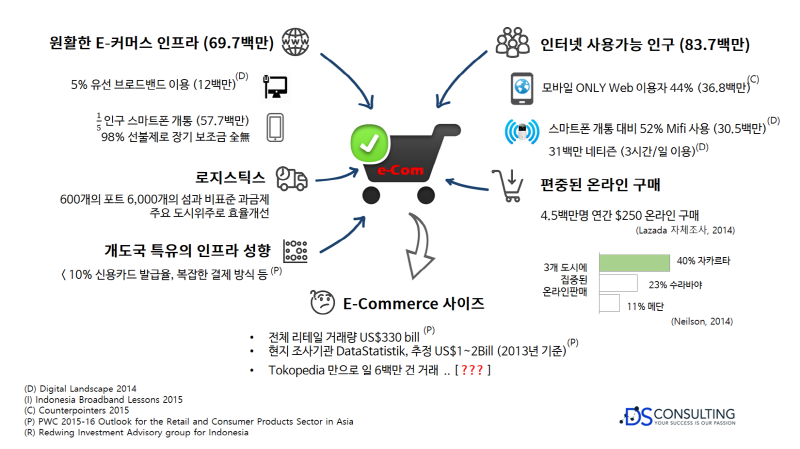

실질적인 가능성을 가늠하기 위한 지표2013년 하반기에 ‘인도네시아 스마트폰 보급률’ 지표만 바라보고 현지에 들어와 2개월만에 생각하던 사업의 타당성이 “Not Feasible”이라는 답을 얻는 기억이 납니다. 해당 사업의 컨셉은 Digital Contents 였기에 In-App 판매가 핵심 요소였고 기존 전략으로는 Monetization 불가능 했었던 것입니다.그림-3: Multifaceted 시장규모 분석 (출처: Redwing)문제점은 지표들의 정확성을 가늠하기 힘든 구조에서 시작됩니다. 힘든 구조라 함은 데이터의 수집에서 e-Commerce tag가 없는 거래가 어느 정도인지 가늠하기란 내가 추론을 하거나 상대 또는 기관이 하는 것 마다 틀려지는 상황이 쉽게 발생합니다. Lazada와 Tokopedia 모두 정보의 일부만 노출 하여 신뢰를 할 수 업는 수치로 이어지기도 합니다. 검토한 여러 문헌 중에 Multifaceted Method로 E-Commerce 사이즈를 한 것을 거시적인 지표로 보되, 해당 비즈니스에 대한 추가적인 Vertical 인사이트를 확보한 후에 가늠하는 것이 옳다는 결론이 나오게 됩니다. 다음 주제로 이어지는 주요 플레이어들은 서로 다른 비즈니스 목적과 전개 방식을 가지고 있기에 영구불변의 E-commerce 성공 요소인 “Traffic”을 가지고 비교해 보려고 합니다. 올해는 5.9백만 그리고 내년에는 8.7백만으로 온라인 구매자가 늘 것 (Tech in Asia, 2014) 이라는 예측이 틀리다는 것 보다는 큰 Missing link (Appendix 8: 이커머스의 Missing Link)인 체크아웃 stage데이터 확보없이 의미부여가 과연 가능하겠냐는 의문이 생깁니다. 그리고, 2부와 3부에서 다시 다른 각도로 시장을 바라봄으로서 ‘가능성과 잠재력’에 대한 좀더 깊이 있는 그리고 적용 가능한 전략 요소를 찾으실 수 있으리라 생각됩니다.인니 라이프 레슨 [1] : 다수의 폰을 보유한 통신 문화단순히 통화품질이 낮은 이유 외에 여러 개의 폰을 가지고 있는 것은 돈이 많아서 혹은 과시욕도 아니고 사업상 필요해서라기 보다는 단순하게 동일 통신사 간의 무료통화 혜택을 받기 위해 두 세개의 폰을 가지고 다닌다는 것을 처음 알게 되었을 때 선불이라 매번 충전하는 불편함에 도저히 수용이 되지 않는 방식이었습니다. 그림 1의 예시로 본다면 이용자는 와이프와는 XL을 사용해서 통신비를 절감하고 자주 전화가 오는 상사에게는 전화 비를 줄여주는 센스 있는 부하직원인 것이죠. 예전 친구가 회사로 연락했다가 Telkom으로 전화가 왔습니다. 전화번호를 보니 Indosat입니다. “오랜만이네? 근데 번호가 인도삿이네? 내가 다시 인도삿으로 전화 할께!” 그리고 인도삿으로 다시 통화를 합니다. 국내 이동통신 사용문화로는 도저히 이해를 할 수가 없는 상황이지만 4~5만원을 투자해 보조 폰 2개를 구매하여 매달 통신비 1만원을 절약 할 수 있는 실제 상황이 벌어집니다. 11개 통신사의 80%이상이 3개사로 되어 있어 3개면 거의 다 커버되는 것이죠. 그래서, Dual Sim카드 폰이 선망의 대상이 됩니다. 김대리는 보조 폰의 심 카드에 본인의 개인정보를 등록 할 리도 없거니와 번호에 대한 로열티 등은 찾아 볼 수가 없습니다. 결구에는 주요 통신사간의 과다 경쟁이 만들어낸 부산물로 여기고 있습니다. 그리고, 선불을 고집하는 인니의 통신사도 그다지 수익을 남기지 못하면서도 늘상 충전을 위한 프로모션을 하지만 김대리와 같은 경우 직장상사가 Indosat으로 갈아타는 순간 텔콤은 추전하지 않고 두어달 지나면 Inactive 그리고 또 두어달 지나면 deactivate가 되는 것입니다.해외투자 No.1 영역 e-Commerce와 주요 플레이어이러한 인도네시아에 대한 관심과 가능성에 대한 시선은 Venture Capital의 액션으로 이어졌고, Softbank는 Tokopedia에 100백만 달러의 Series E 펀딩 (링크)을 하였고 현지 2위의 Telco인 Indosat과 Softbank가 50백만 달러 규모의 펀드 조성이 2014년에 있었습니다. 스타트업 펀딩 외에 Lazada (현재 e-Commerce 1위)도 SE 5개국 - Malaysia, Philippines, Singapore, Thailand와 Vietnam - 사업확장을 모토로 250백만달러를 펀딩을 받았습니다. 최근 E-Commerce가 가장 Hot한 펀딩 주제라는 것에는 틀림없습니다. (Appendix 6: 최근 스타트업 핵심 영역) 그리고, 스타트업 펀딩에 초점은 이미 해외 Copy-cat에서 Sustainable business model 구축으로 옮겨가고 있으며, 2012년도 이전과 비교하여 버티컬 E-Commerce, 모바일 앱, 소셜 기반의 서비스제공 등으로 특화되어 가고 있는 (Redwing, Key Startup Sector) 트렌드 또한 간과하지 말아야 할 것입니다. (3부에서 더 자세히 소개 예정) 대부분의 문헌이나 자료에서 인도네시아의 e-Commerce의 형태를 그림-4과 같이 세가지로 나누어 봅니다. 국내 정서로 가장 이해하기 쉬운 것은 ○3번 일반적인 마켓플레이스 형태이며 국내기업의 진출로 볼 수 있는 elevenia.com과 Qoo10.co.id가 있습니다. ○2번은 제품을 매입하여 판매하거나 직접 공급하는 형태의 쇼핑몰에 해당됩니다. 그림-4: 인도네시아 내 유명 쇼핑사이트 (TechinAsia 인용 - Digital Landscape in Indonesia 2014)○1번이 가장 이해하기 어려운 형태입니다. 인터넷 쇼핑을 경험한 현지인에게 “가장 잘나가는 쇼핑몰이 어디니?”라는 답변에 “어, 정확하게 쇼핑몰이라기 보다는 포럼 형태의 KASKUS가 있는데..”라는 설명을 듣습니다. 일반적으로는 중고품 직거래에 활용되어 왔던 e-Commerce의 형태이지 주 e-Commerce 형태로 자리매김을 해왔다는 것은 기존의 국내 커머스 마인드에는 큰 정신적 장애물 역할을 합니다. “왜?” 라는 질문이 고객의 사용 구매패턴, 결제방식 등 많은 요소에서 모순도 생기고 여러가지 지표에 대한 왜곡까지 가져옵니다. 인도네시아 상공부는 소셜에 기반한 이커머스가 전체 이커머스의 큰 부분을 차지함에도 불구하고 “Grey Market”이라고 매도하는 것도 납득이 어려운 부분입니다.2014년 5월기준으로 6.8백만 회원 수와 월 평균 25백만 유니크 방문자들을 통해 일평균 4천개의 대화 토픽이 생긴다는 (Tech in Asia, 2015) KASKUS는 1999년 미국의 인도네시아 유학생들이 해외에 있는 인도네시아 유학생을 대상으로 서비스하고자 미국에서 포럼사이트로 시작되어 지금은 “Indonesian Online Heritage”라 해도 과언은 아닙니다. 심지어 이곳 포럼 리더로 있다는 것도 하나의 사회적으로 인정받는 Reputation으로 여기기도 합니다. 그리고 Offline 기반의 활동은 유명포럼으로 성장하기 위한 필수요소로 이야기 합니다. 이들을 이해하기에 적합한 국내 모델과 비교 설명하자면 네이버가 카페서비스로 시작하여 쇼핑/블로그/카페를 제공하는 ‘검색’ 서비스를 제외한 지금의 네이버가 되었다고 보실 수도 있을 것 같습니다.프론트 페이지 (아래 그림-5의 위): 크게 뉴스, 포럼 그리고 쇼핑으로 나누어짐 프론트 페이지 요소 (그림-5의 아래): 프론트의 요소는 Engagement유도를 전제로 한 것으로 볼 수 있을 정도로 회원간의 interaction을 최대한 노출하고 집중되도록 구성됨 그림-5: KASKUS 웹 프론트 화면○4 국내 투자로 e-Commerce사업을 전개 중인 사업자현지 이동통신사인XL Axiata는 2014년에 2위로 등극하기위한 인수합병과 11번가와의 조인트 벤처 등으로 당 해 년도 적자를 감수 해야 할 만큼 큰 도약의 터전을 쌓는 모습을 보여주었습니다. 국내 11번가는 SKT의 회원 멤버십 기반의 쇼핑몰이 로열티가 낮은 현지 사용자에게 어필이 어려울 수도 있다는 생각과는 달리 1년사이에 조인트 벤처 통신사의 회원 수의 한계를 ‘한국’ 브랜드 파워와 “한류” 제품의 기획력 등으로 많은 약진을 하였다는 견해에 동의 할 만 합니다. elevenia 보다 먼저 진출한 Qoo10은 성공사례로 들만한 싱가폴과 일본의 경우와는 달리 해외배송으로 지연되는 사례와 말레이시아 근접국가와의 차별적인 서비스를 제공한다는 이미지로 임팩트 있는 랜딩을 하지 못하였던 여파가 지속되어 후발 업체인 elevenia에게도 트래픽이 뒤지는 현상을 보이는 것으로 보여집니다. 화두에 던진 Softbank의 100Mil 달러 투자가 Tokopedia 에 이루어진 표면적인 이유가 어떤 것인지 추론해 본다면;화두에 던진 Softbank의 100Mil 달러 투자가 Tokopedia 에 이루어진 표면적인 이유가 어떤 것인지 추론해 본다면; - Taobao와 같은 C2C모델이며 중장기적으로는 인터넷의 보급 증가는 자연스럽게 2nd 수입을 찾는 개인과 소상공인 셀러(가장 큰 리테일산업의 저변)를 확보한 마켓플레이스 확보 - Shopify와 Etsy 처럼 오프라인에 상점 또는 개인적인 소품 거래를 희망하는 사용자에게 편의와 거래 안전성을 제공과 함께 지역기반 Directory 서비스로 확대 가능. - 리뷰 기반의 포럼에서 익숙해진 고객에게 편의성과 셀러에게는 Scale-up가능한 플랫폼 - 창업자의 원대한 비전 “Shaping better Indonesia with Internet (인터넷을 통해 살기 좋은 인도네시아를 만들겠다)” 인도네시아 경제성장의 기저를 수출이나 제조가 아닌 내수시장과 자체적 생산성 성장으로 보며 도시화를 통한 국민소득 성장을 꼽습니다. 2030년에는 90백만의 새로운 소비 계층이 생겨남으로서 영국과 독일을 앞지르는 세계 7대 규모의 경제로 성장할 것이라고 예측 하고 있습니다. (McKinsey Global Institute, The archipelago economy: Unleashing Indonesia's potential, 2012) 즉, 생산 인프라의 약진을 기다리며 길목비즈니스를 할 것인지 현 상황과 환경에서 단기적인 성과를 냄과 동시에 중장기적인 사업기반을 함께 마련하는 안목이 필요한 것입니다.각 플레이어의 Internet traffic 성적을 기반으로 국내 11번가(선정 사유: 한국의 E-Commerce 이용자 25백만 이용자가 활용하는 대표 할만한 모델)와 함께 비교해 보았습니다. (표-4: 현지 상위권 사업자와 국내 11번가와 비교) 비교 시 아래의 두 개의 트래픽 모니터링 툴을 활용하였고 모바일 앱 트래픽은 포함 하지 않고 모바일 웹 트래픽은 포함 되어있습니다.- Alexa.com 이용 항목: 인터넷 트래픽 및 인입 트래픽 인구통계학 프로파일 - SimilarWeb.com 이용 항목: 월 방문자 및 소셜 인입 트래픽 지표국내 e-Com 혈통을 이어간다고 볼 수 있는 Q10과 elevenia는 언론에서 이야기 하는 수준의 성과를 내고있는지는 트래픽 지표로만 볼 때에는 약간의 의심스러운 부분은 있습니다. 다만 낮은 바운스율은 고객 기대치와 큰 차이를 보이지 않기 때문일 것으로 추론 해봅니다. 2014년도에 월 2백만개의 제품을 판매했다고 (Tech in Asia, 2015) 하지만, 사이트에서의 재고 없음 등의 사유로 Fail transaction을 포함한 것 또는 C2C에서 셀러와 바이어가 한 거래를 놓고 이중으로 집계된 것이 아닌가라는 의심의 여지가 있어 보입니다. 18%의 구매 전환율은 납득이 조금 어려워 보입니다.표-4: 현지 상위권 사업자와 국내 11번가와 비교표 크게 보기표-5: 현지 상위권 사업자와 국내 11번가와 비교 (계속)표 크게 보기69백만 Facebook 사용자를 가지고 있는 Social Media 국가에서 E-Commerce에서의 SNS활용은 모두 기대 이하의 수준이라 것은 현지인 인터뷰에서 “17세만 넘기면 뭐든 팔아 보려고 난리야! Line에도 올리고 BBM에도 올리고..” 했던 이야기와는 모순이 있어 보입니다. Appendix 8: 이커머스의 Missing Link에서 보시 듯이 IM이 차지하는 비중과 중요도는 매우 높으며 이러한 메신저 기반의 interaction의 가장 큰 문제인 Scale-up을 해결하려는 스타트업도 생겨나고 있습니다. (예: Chatkoo) 이 부분도 2부의 결제수단에서 좀더 이야기하도록 하겠습니다.Softbank와 Seqouia의 투자는 E-bay+Paypal 컴비네이션에 대한 전략적인 가이드가 되어줄 수 있는 중요한 resource로도 볼 수 있습니다. 즉, Tokopedia C2C 모델의 SE 전역에 확대하는 것을 투자와 함께 갖게 된 비전일 것이라는 생각을 해봅니다. 또한 100mil의 투자는 3-4년 후에 갖게 되는 “Base Platform”에서 Monetization이 있을 것이라는 예측은 창업주 William의 인도네시아의 구글을 만들겠다는 포부 이면에는 현재의 모델이 아닌 다른 모델을 준비하고 있다는 생각도 해봅니다. Tokopedia는 Go-Jek (국내 Quick서비스 및 배달의 민족과 유사 모델)과 최대 점포 수를 가진 Indomaret과의 자금이체를 대체하는 주문상품 대금지불 서비스를 제공하기위한 제휴를 체결하였으며 이는 결제수단 한계와 낙후된 배송시스템을 함께 해결하려는 스마트한 노력입니다. Q10의 경우도 정부에서 추진하는 OVOP (One Village One Product: 지역특화상품 개발, 한국업체 참여 관련 뉴스)에 참여하고 있는 것은 단순한 소비경제 확대에 편승하는 모습이 아닌 정부에서 목말라하는 중소상공인 및 지역 경제를 살리기 위한 건설적인 노력으로 보여지고 있다는 생각을 해봅니다. 이미 e-Commerce산업에 해외직접 투자를 제한하려는 정부의 모습을 본다면 이러한 정부 프로그램의 이해도 스타트업 진출에 있어 염두에 두고 고려해야할 요소 중의 하나일 것 입니다. 살펴본 4개의 주요 e-Commerce 사이트를 포함한 주요 사이트는 표-6에서 확인하실 수 있으며, Appendix 9: E-Commerce 사이트 및 스타트업에서 가격비교 사이트 및 패션 전문 사이트의 리스트를 확인 하실 수 있습니다.표-6: 인도네시아 주요 eCommerce 사이트1부 맺음말중국의 행보를 이어 갈 것이라는 예측과 이미 소셜 미디어 강국으로 인정받고 있는 인도네시아의 가능성의 지표의 이면에 감춰진 요소들을 살펴보았습니다. 이미 대박을 낼 수 있는 여건이 되어있는 것으로 오해하기 쉬우나, 이커머스 관점에서 현재의 시장규모는 Internet Connectivity 차원에서 그리고 알려진 시장 Data를 통한 산출 규모는 2조3천억과 구매경험고객 기반 5백만명으로 소문난 잔칫집을 연상케 합니다. 현재의 이커머스 인프라는 이러한 전망과의 갭이 과연 좁혀질지 마저 의문스럽게 합니다.해외 투자의 관심 1순위인 이커머스의 전반적인 모델 별 주요 사업자의 트래픽을 기준으로 한 비교를 해보았고 이커머스의 Missing link는 데이터로 잡히지 않는 큰 잠재력이 있다는 추론을 해볼 수 있었습니다. 이는 국내 이커머스 시장의 발전 행보와는 매우 다르다는 것과 현재 처한 이커머스의 한계를 넘거나 문제해결의 방식도 달라야 한다는 것을 주지해드리려는 의도를 가지고 있었습니다다음 2부에서는 결제 환경에 대한 이해를 통한 사업기회 또는 이커머스 접근방법에 대해 알아보고 무점포(無店鋪) 거래 특성은 이커머스와 한배를 타고있다고 할 수 있는 현지 홈쇼핑 및 현지 게임 퍼블리싱 사업자의 독특한 결제수단 제공 등의 사례 등 “결제”라는 관점으로 이야기를 이어 가도록 하겠습니다. 인도네시아 이커머스 정보채널 (Intelligence Channel) 다운로드 및 채널 구독하신 분들과의 지속적인 소통의 장을 갖고자 ‘인도네시아 이커머스 이해하기’ 페이스북 그룹과 페이지를 11월에 개설하였으며, 블로그와 뉴스레터를 통해 향후에도 관련 데이터를 수집, 정리, 분석하여 비즈니스 전략을 효과적으로 지원하는 스타트업 커뮤니티 Intelligence Channel이 되어 드리고자 합니다. 인도네시아 이커머스 이해하기 (페이스북 / 페이스북 그룹) INA-eCom 뉴스레터 (구독 신청) 디지털 스트라테지트 인도네시아 이커머스 페이스북은 링크와 구독신청 링크를 통해 신청/가입 가능합니다. 다음 분들에게 적극 추천 드립니다. ◎ SE Asia의 진출 고려 중인 이커머스 스타트업/예비스타트업 ◎ 모바일 기반의 결제/배송/고객서비스 솔루션 보유 사업자 ◎ 매입대행 서비스 또는 마이크로 대출형 서비스 진출 고려 사업자 ◎ 한류 기반의 사업모델 (상품, 서비스, 라이센스 등) 보유 사업자 인도네시아 이커머스 이것만은 고려하라 인도네시아 이커머스 이것만은 고려하라 1_1 인도네시아 이커머스 이것만은 고려하라 1_2 참고 자료/사이트-저자및 저작권 안내

1

0

2,630

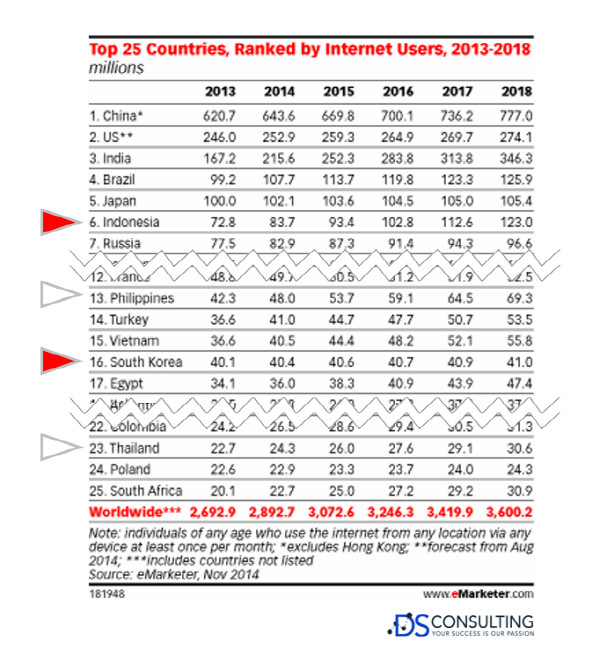

목차 글쓰기에 앞서 1부: 관련 지표와 주요 이커머스 플레이어 국내 지표와 비교하기 전에 알아야 할 4가지 인도네시아 e-Commerce 가능성의 “실질적 의미(Realities)” 실질적인 가능성을 가늠하기 위한 지표 해외투자 No.1 영역 e-Commerce와 주요 플레이어 1부 맺음말 추천 참고 자료/사이트 (링크) Appendix 1: 모바일 개통 수 중 스마트폰 비율 Appendix 2: 인터넷 보급률 45% 기준 그룹으로 본 트렌드 Appendix 3: 인도네시아 브로드밴드 레슨 Appendix 4: 모바일 OS 변화 2010~2015 Appendix 5: 인도네시아 로컬 스마트폰 Appendix 6: 2014~2015 아시아 리테일 시장 전망 Appendix 7: 인도네시아 핵심 스타트업 섹터 Appendix 8: 이커머스의 Missing Link Appendix 9: E-Commerce 사이트 및 스타트업 안내: 저자 및 저작권글쓰기에 앞서 인도네시아에 온지 2년도 되지 않기 때문에 답하기 쉽지 않은 문의를 지인의 부탁으로 받게 되었습니다. 의뢰인: 개발자 출신으로 '스핀노트' 미디어 에그리게이션 & 큐레이션 서비스 창업 경험 보유하고 있는 의뢰인은 최근 패션 전자상거래 관련 인도네시아를 대상으로 한 e-Commerce 스타트업 모델을 구상 중에 어떤 결제 서비스를 수용해야 할지 고민하게 되었음. 문의 배경: 기회 요인 파악 경로: 페이스북 및 에드워즈 분석 기회 요인: 동남아국가의 K-Pop & K-Fashion에 대한 높은 반응 타겟 고객 (또는 타겟 세그먼트): 인도네시아 20-30대 여성 스타트업 비즈니스영역: B2C e-Commerce 이커머스 산업에서 닷컴 세대에 사회생활을 시작하였고 IT산업에서 그리고 신용카드사를 거친 경험에 비추어 인사이트를 줄 수 있을 것이라는 생각 들었고 개인적인 관심으로만 바라보기엔 아까운 주제라는 생각에 ‘한번, 정리해보자!’라는 마음으로 답을 드리기로 했습니다. 쉽게 생각하면 가장 feasible한 e-Commerce 지불결제가 무엇이냐는 관점으로 답을 드릴 수도 있지만, 그보다 염두에 두어야 할 부분, 같이 집어봐야 할 부분 그리고 부정적인/긍정적인 요소의 이면의 인사이트를 공유 할 수 있다면 의뢰인과 유사한 니즈를 가진 분들에게 불필요한 러닝커브를 줄이고 성공 확률을 1%라도 높일 수 있을 것이라는 생각이 들어 다음 3가지 주제로 정리하여 되었습니다. 1. 관련 지표와 주요 이커머스 플레이어: 인도네시아의 화려한 가능성의 지표와 간과하기 쉬운 이면의 이야기 그리고 괄목할 만한 플레이어 2. 결제 – 소액에서 후불 그리고 PG: 화려한 가능성 이면에 스타트업이 보아야 하는 지불결제 스토리와 금융서비스 사용자에 대한 현실과 인사이트 3. 커머스 스타트업 성공의 실마리: 가능한 사례 위주의 동향 및 예측 그리고 전략적 접근 방법 (예: 길목 비즈니스 Vs. 단기적 성과를 위한 비즈니스 요소) (참고) E-Commerce는 재화/용역의 거래가 인터넷을 매개체로하여 이루어지는 B2C 기반의 리테일 비즈니스를 포함하되 트레블서비스, 티켓 에이전시, 금융기반의 딜러 등은 제외하고 가능한 M-Commerce와는 별개로 보지 않습니다.1부: 관련 지표와 주요 이커머스 플레이어 국내 지표와 비교하기 전에 알아야 할 4가지 필자가 2000년도에 B2C와 B2B이커머스사업자였던 LG유통에서 커리어를 시작하며 바라본 국내 e-Commerce 성장기는 글로벌 또 주변국과는 다른 특수한 요인이 있음을 알게 되었으며 이는 우리나라와 다른 환경의 이커머스 지표를 볼 때에 꼭 염두에 두셨으면 하는 4가지 입니다.첫째, 국내 Broadband 인프라로 인해 고객에게 주어진 인터넷환경과 경험은 유난히 당 시대에 앞서 발달되어 왔다는 점. 둘째, e-Commerce성장에 견인차 역할을 했던 금융서비스 인프라, 그 중에서도 신용카드산업과 이를 뒷받침하는 NW 인프라(VAN: Value Added Network이라고 부르지만 카드 매입/승인 Acquirer가 정확한 표현 임)의 초고속 동반성장. 셋째, IT강국 또는 인터넷 강국을 만들겠다는 정부와 관련기관의 정책 및 규제. (예를 들어 현금가와 신용카드가를 다르게 표기 못하는 것과 지불수단으로 신용카드를 수취하지 않을 경우 탈세자로 신고대상이 되는 것 등) 넷째, 초기에 폭발적인 성장으로 인한 부정을 막는 효과는 있었지만 ‘IE 종속성’을 자초한 액티브엑스 기반의 인터넷 프론트 및 공인인증서는 모바일 세대로 접어드는 시기로 와서는 산업전반의 경쟁력까지 위협하는 악재로 작용하였습니다. 이러한 모바일의 악재가 있음에도 모바일 기반의 Commerce가 성장 할 수 있었던 요인 중에 99%에 가까운 후불 요금제 사용이 한 몫을 했다고 봅니다. 이미 이커머스 소비자로서 또는 서비스제공자 사이드의 업무에 익숙해져 국내의 비즈니스 방식이 Best Practice로 또는 다른 환경에 대해 잘 못된 편견 또는 수용하는데 지적 어려움으로 이어지지 말라는 조언으로 보시기 바랍니다. Top 25 countries, Ranked by internet users, 2013~2018.2014년이 아시아-퍼시픽의 B2C e-Commerce 매출이 북미의 매출을 앞지른 원년이라고 합니다. (아시아-퍼시픽 525십억 달러 / 북미482십억 달러, eMarketer, 2014년) 그만큼 큰 관심을 받고 있는 지역에서 중국 다음에 큰 시장을 떠올리자면, 인도네시아를 빼 놓을 수가 없습니다. 세계에서 4번째로 많은 인구 (253백만으로 한국의 약 5배), 8번째로 많은 인터넷 사용자 (83백만으로 한국의 2배) 와 최근 5년간 430%의 증가 추이를 보여주고 있는 나라입니다. (Indonesia Digital Landscape 2014, SemutApi) 인터넷 사용 인구수로 인도네시아를 제외한 Top 25 안에 드는 SE Asia (South East Asia)국가로는 필리핀과 태국이 있습니다. “가능성” 또는 “잠재력”을 보려면 인터넷 보급률을 같이 봐야 할 것입니다. 전 세계 인터넷 보급률은 2014년 7월 기준 40.4%을 기준 점으로, 앞서 언급한 국가별로 보자면, 중국의 경우는 46.3% (전세계 인터넷사용자 비중 22%), 한국 92% (1.6%), 인도네시아 16.8% (1.4%), 필리핀 39.4% (1.4%) 그리고 태국이 28.8% (0.7%) 입니다. 역시 SE Asia 국가 중 인도네시아의 잠재력이 커 보입니다. 모바일 퍼스트 또는 모바일 검색 시대로 불리울 만큼 인터넷 사용인구의 증가와 높은 연관성을 갖는 것 중의 하나는 모바일 개통 수 중 스마트폰의 비율입니다. 인도네시아 19%, 필리핀 26% 그리고 태국 29%. (Appendix 1) 각 나라의 인당GDP는 11천불, 7천불, 14천불로 한국의 35천불과 함께 비교해 보는 것이 Commerce 관점에서 “가능성”을 같이 봐야 할 요소입니다. (Appendix 2)표-1: 2014년 모바일 최다 개통 15개국 (3개국 임의 발췌)표-1는 편의상 선불제가 강한 3개국만 발췌하였습니다. 비교해보면 이해하기 어려운 수치가 보입니다. 인구대비 훨씬 큰 343백만의 모바일 개통 수는 쉽게 납득이 되지 않습니다. 3개국 모두 선불이 강한 국가입니다. 그럼에도 인당 GDP도 낮은 인도네시아가 많은 이유가 무엇일까요? 우버가 이용하는 컨설팅 사업자 중의 하나인 KPCB에서 잘못된 정보를 내어 논 것일까요? 이 수치는 이용자와 바로 연관하여 보면 안되며, 개통된 SIM카드의 수치로 봐야합니다. 인도네시아 통신산업에 대한 투자정보를 제공하는 유럽 투자정보 채널 중에 하나인 VDSI의 실적자료에는 총 개통 수치로 308백만이라는 수치가 나옵니다.표-2: 인도네시아 통신산업 2014년 리뷰 중 3대 통신사업자이 자료는 공인회계사에 의해 만들어진 자료인데 KPCB 자료와의 차이는 인도네시아 정부 또는 부처도 정확한 통계를 발표 하지 않는 데에 있지만 가장 유력한 이유는 “Active”와 “Not Active”를 포함 여부에 따른 차이로 봅니다. 그리고, 이러한 차이를 발생시키는 원인으로는 인도네시아의 특수성인 높은 인당 다수 개통 현상입니다. 관련기관에서는 총 개통 량의 약 30%에 육박한다고 하며, 평균 1.7개의 Active SIM카드를 보유한다고 합니다. (링크) 이러한 수치의 갭은 동일 통신사 간의 무료통화 혜택을 받는 수단이며 낮은 통화품질 때문이라는 것은 실 생활을 통해 이해하게 되었습니다. (참고: 인니 라이프 레슨 [1] : 다수의 폰을 보유한 통신 문화) 발생한 35백만이라는 모바일 개통 수는 이커머스를 이해하고 기회 요소를 찾는 인터넷지표와 금융기능을 부여 해야하는 관점에서 본다면 의미를 부여하기 어려운 수치입니다. 인도네시아 상공부 사이트에 가보면 전세계 9번째로 스마트폰이 많이 보급된 나라가 인도네시아라고 자랑을 하고 있습니다. 이 자료에는 총 개통 수 대비 차지하는 퍼센트는 언급하지않고 57.7백만의 사용자로 언급하고 있습니다. (링크) KPCB의 19% 비율을 적용한다면 67.3백만이어야 합니다.. 더불어 100% 선불제라고 해도 과언이 아닌 인도네시아와 국내 상황에 비약해서 비교한다면, 국내와 같이 통신사를 이용한 “본인인증” 불가능 할 것 입니다. 후불제는 3개사를 합하여 약 1% (4백만) 가량으로 국내 상황과 대조적인 면을 볼 수 있고 이는 디지털 콘텐츠 시장 성장에 장애요소로 작용해 왔습니다. 커머스에는 항상 “환불”과 “반품” 프로세스가 필요한데 성장의 어려움을 가중 시킬 수 밖에 없었고 통신3사의 과다한 커미션 요구 (15~30%, 90일 정산 등) 역시 최근에서야 구글플레이에서 선불폰으로도 결제가 가능해 졌습니다. 이는 통신 3사도 스마트폰의 대세를 환영하는 모습으로도 비춰지고 있습니다. 『2부 결제 – 소액에서 후불 그리고 PG』에서 결제수단 관점으로 살펴보기로 하고, 인도네시아의 E-Commerce 저변 인프라 지표는 그림-1와 같이 정리 될 수 있습니다.그림-1: 인도네시아 이커머스 저변 인프라 지표 – Connectivity그림-1에서 예측을 뒷받침하는 정보로는 Counterpoint의 Market Monitor 2분기 리포트를 참고 해봅니다. 2015년 Q2 기점으로 피쳐폰의 출하는 마이너스성장을 보이고 있고, 등록 스마트폰기준으로는 YoY 30% 성장세를 보이고 있음. 2분기 전체 모바일 출하량의 58%가 스마트폰이었으며 로컬메이커인 Evercross의 저가형 엔트리 레벨 안드로이드 폰의 약진으로 삼성을 최초로 따돌리기 시작함 (참고 Appendix 5) 저가형 엔트리 레벨 안드로이드 폰의 약진으로 삼성을 최초로 따돌리기 시작함 (참고 Appendix 5)국내 초창기 닷컴 커머스를 성장시키는 견인차 역할을 한 것은 유선 브로드밴드였습니다. 물론 해외에 비하여 불필요하게 빠른 부분도 있었지만 2000년대 초에 수많은 쇼핑몰과 싸이월드 그리고 아이러브 스쿨의 영감을 불러일으키고 실현 할 수 있는 바탕이었고 네이버라는 10Bil 달러 회사를 만들어낸 사용자 환경의 1등 공신이었다고 봅니다. 스마트폰 등장과 함께 Web2.0으로 다듬어져 온 이커머스는 M-Commerce와 함께 “Mobile First”를 지향하는 Responsive와 최근의 Adaptive 디자인 트랜드로 이어오는 것이 국내 환경이었다고 요약 해 볼 수 있습니다. 인도네시아의 이커머스 성장기반을 살펴 보실 때 꼭 염두에 두시고 익숙해져야 할 지표 중의 하나가 1.2% 밖에 되지않는 인도네시아의 유선 브로드밴드 (Fixed Broadband) 이용률은 입니다. 인터넷 대국으로 비춰지던 인도네시아는 136위로 밀려나고 맙니다.표-3: 국가별 유선/무선 인터넷 개통/이용률인도네시아의 경우 6,000개의 섬으로 이루어져있고 경제 중심이 되는 3군대 지역도 각기 떨어져 있는 지리적 제약으로 풀이 할 수 있습니다. 3년전에 4개의 주요 섬들을 연결하는 광케이블 사업을 계획하였으나 외자 유치 없이는 어려운 것이 현실입니다. 다른 한편으로는 Technology Leaping으로 설명 할 수도 있습니다. Mobile Web 접속의 성장세가 큰 지역의 대표적인 곳이 아프리카이고 SE Asia 지역에서 유사한 수치를 볼 수 있습니다. 데스크톱의 접속 없이 모바일로만 인터넷/Web을 접속하는 사용자를 “Mobile Only Web User ”라고 합니다. (이집트 70%, 인도 59%, 미국 25% 2014년 안드로이드의 점유율이 20%대에서 60%까지 확산은 Nokia의 Symbian과 Series 40 시장의 잠식과 함께 자연스럽게 이루어졌으며, 모바일 Chrome은 인도네시아의 Mobile Web 접속의 표준으로서 영향력을 갖게 됩니다. 즉, WAP과 유사한 모습의 인터넷 접속이 우리가 생각하는 모습의 “모바일 웹”으로 변화가 1년 사이에 괄목할만한 약진이 있었다는 것입니다. 하지만 4G LTE 서비스가 올해 들어 본격적으로 서비스가 되기 시작하였고 상당 수의 이용자는 아직도 3G에서 이커머스를 경험하고 있다는 것입니다.그림-2: PT Internux사의 BOLT와 Smartfren AD Max마지막으로 언급할 부분은 Mobile Broadband입니다. 통신사에서 자체 4G 서비스를 하기 전까지는 모바일 환경에서 1Mbps 이상의 속도로 인터넷을 이용 할 수 있는 유일한 소비자의 선택이었습니다. 국내에서는 KT가 선보인 올레 에그와 유사한 WiMAX 서비스입니다. 주요 3개 통신사 모두 CDMA와 3G기반으로된 서비스를 제공하고 있었고 PT Internux가 2014년부터 4G LTE 기반으로 Data서비스를 모뎀과 함께 판매/서비스를 해오고 있습니다. (그림-2) ITU 발표에 따르면 전세계적으로는 보급률은 32%였으며, 전체 M-Broadband 개통 수 84%가 선진국 그리고 21%가 개도국의 개통 수로 밝혔습니다. (ITU 2014 ICT figures, 2014년) 개도국에 포함되는 인도네시아는 최근 정부의 Broadband 확대 사업의 자료에서 인구대비 12% 집계하였습니다. (Appendix 3: 인도네시아 브로드밴드 레슨) 이는 환산 하면 30.5천만으로 인터넷 이용자 수의 36.4% 정도를 차지 합니다.최근 이동 통신사들의 4G 서비스를 개시하며, 기존의 CDMA 및 3G기반의 MiFi(Moble WiFi)를 프리미엄 상품으로 앞다투어 내어 놓고 있습니다. MiFi모뎀인 동시에 Wi-Fi 라우터 공유기처럼 동시접속 여건을 제공하기 때문에 개통 수 당 이용자수는 약간 높을 수 있습니다. E-Commerce의 가능성을 판단 할 때에 빼놓지 말아야 할 지표임에는 분명합니다.내용이 길어서 1_2로 하여 다음페이지에 기재하였습니다. 인도네시아 이커머스 이것만은 고려하라 인도네시아 이커머스 이것만은 고려하라 1_1 인도네시아 이커머스 이것만은 고려하라 1_2 참고 자료/사이트-저자및 저작권 안내

4

0

7,533

□ 개요 ○ 기존 현지 공공입찰 참여조건으로 활용되던 국산제품 사용요건(TKDN)이 최근 LTE 통신기기에도 적용되면서 이에 대응하는 해외기업들의 움직임도 분주해지고 있음. 이미 현지에 생산시설을 설립한 기업이 있는 반면, 강제되는 국산부품 비율을 충족하지 못해 판매가 금지되는 경우도 있음. ○ 우리 기업들은 관련 규정과 향후 단계별 적용 시점을 파악할 필요가 있으며, 장기적으로는 공급 서플라이 체인의 변동 가능성에도 대비할 필요가 있음. □ 국산 부품 사용요건, 정보통신제품에도 적용 ○ 인도네시아 국산부품 사용요건(TKDN, Tingkat Komponen Dalam Negeri)은 인도네시아 자국산업을 보호하기 위한 기술무역장벽 중의 하나로, 정부사업 입찰에 참여 시 지정품목에 대해서 현지 생산제품을 사용하거나 현지에서 직접 제조해 사용함을 규정함. 이 규정은 2011년에 발표된 산업부 장관령 '정부 입찰 국산부품 사용요건 전반에 대한 정의(No.15/M-IND/PER/2/2011)'로 공개됨. ○ TKDN 인증의무 품목은 총 1257개의 상품에 해당되며, 최근 인도네시아 정보통신부는 TKDN 인증품목에 통신제품도 포함되도록 법을 개정함. 인도네시아 정보통신부령 27호를 통해 발표된 'LTE 기술 기반 정보통신기기 세부조건' 법령에 따르면, LTE 기술 기반 정보통신기기의 경우 품목별로 국산부품 사용규정을 충족할 의무를 갖게 됨. ---------------------------------------------------- 인도네시아 정보통신부령 27호 2015년 4조 (1) LTE 기술 기반 정보통신기기의 경우, 다음과 같은 국산부품 사용규정을 충족할 의무를 지님. a. Base Station(기지국)의 경우, 최소 30% b. Subscriber Station(단말기)의 경우, 최소 20% (2) (1)항에서 정의된 국산부품 사용규정(TKDN)을 준수했다는 것을 산업 부문 행정을 관할하는 장관부에서 발행한 증명서 혹은 공식서류를 통해 증명받아야 함. (3) 주파수대가 2100㎒, 1800㎒, 900㎒, 800㎒인 LTE기술 기반 정보통신기기는 2017년 1월 1일부터, 주파수대가 2300㎒인 LTE 기술 기반 정보통신기기는 2019년 1월 1일부터 제(1)항에서 명시된 국산부품 사용규정이 다음과 같이 변경 적용됨. a. Base Station의 경우 최소 40% b. Subscriber Station의 경우 최소 30% (5) 이 부령은 공표된 날짜부터 유효함. 2015년 7월 8일 자카르타에서 공표됨. ---------------------------------------------------- 자료원: 인도네시아 정보통신부 ○ 이 부령이 발표된 7월 8일부로 LTE 기지국, 단말기 제품에 각 30%, 20%의 국산부품 사용 규정이 적용되기 시작했으며, 주파수 대역에 따라서 단계적으로 기지국 40%, 단말기 30%의 국산부품 사용이 적용됨. □ TKDN 파급효과, 업계에 퍼지기 시작해 ○ 미국의 Apple사는 2017년 1월부터 적용되는 TKDN 규정에 대응하기 위해 인도네시아에 연구개발 시설을 설립할 예정임. 중국의 Lenovo도 이 규정에 대응하기 위해 현지에 구축해온 Banten주의 Serang 지역 스마트폰 생산공장을 10월부터 가동하기 시작함. 삼성전자도 2015년 1월부터 자카르타 동부 치카랑 지역에 월 90만 대 규모의 스마트폰 생산공장을 가동함. ○ TKDN의 파급효과도 업계에 나타나고 있음. 인도네시아 현지 스마트폰 생산이 증가하면서 휴대폰 수입량이 감소하고 있음. 2015년 11월 기준 누적 스마트폰 수입량 2600만 대는 전년동기대비 6000만 대에 비해 급감함. 현재 인도네시아에 공장을 둔 모바일 기업은 Samsung, Lenovo, Haier, Oppo, IVO, ZTE, Evercross, Advan, Axioo, MITO, Gosco, SPC, Asiafone 등임. ○ 국산화 규정을 지키지 못해 피해를 겪는 경우도 발생함. 중국산 스마트폰인 OnePlus2는 2015년 7월부터 적용된 단말기 20% 국산화 규정을 준수하지 못해 판매가 중단됨. □ 시사점 ○ 스마트폰 사용자 수가 7500만 명에 달하는 거대시장을 노리는 해외기업들이 증가하지만, 자국 IT산업을 육성하고자 하는 인도네시아 정부의 조치로 단순 수출보다는 현지 공장 설립을 통한 진출이 요구됨. 업계에서는 국산부품 사용의무 조건을 이행하기 위해 주로 단순 조립부품 등을 현지에서 조달하는 것으로 알려지고 있으나, 현지 생산기반이 갖춰지는 대로 현지 조달품목이 다양해질 것으로 예상됨. ○ 우리 관련 기업들은 현지 생산설비 증가에 따른 조달체계 변경에 유의할 필요가 있으며, 특히 2015년 12월부터 아세안경제공동체(AEC) 출범 시 역내 무관세를 이용한 아세안 국가로부터의 부품 수출, 수입에도 주의를 기울여야 할 것임. 첨부: 인도네시아 정보통신부령 2015년 27호(LTE제품 국산부품 규정) 자료원: 인도네시아 정보통신부, 자카르타 포스트, 블룸버그 통신, Industry Business 및 KOTRA 자카르타 무역관 자료 종합 < 저작권자 ⓒ KOTRA & globalwindow.org >

1

0

1,443